2020年,中国互联网财产保险行业在疫情冲击与数字化转型浪潮的双重影响下,呈现出复杂而深刻的发展态势。这一年,行业不仅经历了保费规模的阶段性调整,更在科技赋能与网络技术创新的驱动下,加速了业务模式的重塑与价值链的升级。

一、行业发展现状:挑战与机遇并存

从市场规模看,2020年互联网财产保险保费收入经历了一定的波动。年初疫情导致线下展业受阻,线上渠道重要性凸显,短期促进了相关险种(如退货运费险、疫情相关保险)的增长。但随着经济活动的整体放缓以及监管对某些互联网保险乱象的整治,全年保费规模增速较前几年有所回落,市场进入更加注重质量与规范发展的调整期。产品结构上,车险作为传统主力,其线上化进程因综合改革等因素面临转型压力;而非车险业务,如意外健康险、信用保证险、退货运费险等,依托场景化、碎片化特点,继续保持相对活跃的创新态势。

监管环境持续趋严,《互联网保险业务监管办法》的修订与出台,为行业划定了更清晰的合规边界,强调持牌经营、规范营销宣传、保护消费者权益,推动市场从“野蛮生长”向“有序竞争”过渡。

二、科技赋能:驱动业务全链条变革

“科技赋能”成为2020年行业发展的核心主题,技术已从辅助工具演变为业务创新的核心驱动力。

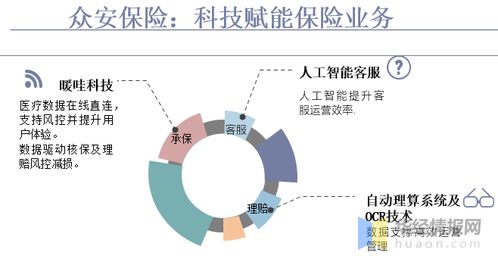

- 营销与获客智能化:大数据与用户画像技术使得精准营销成为可能。保险公司与互联网平台深度合作,嵌入消费、出行、支付等场景,实现保险产品的无缝触达。AI客服与智能外呼提升了初期咨询与服务的效率。

- 产品设计定制化与动态化:利用物联网(如车载设备UBI车险)、可穿戴设备等数据,开发基于使用量(Usage-Based)或个体行为模式的个性化产品。在特定场景(如电商、物流、旅行)中,实时数据使得动态定价和即时出单成为现实。

- 承保与风控精准化:人工智能与机器学习广泛应用于反欺诈、核保与风险评估。例如,在车险领域,图像识别技术用于快速定损;在信用保证险领域,多维度数据交叉验证提升了信用评估的准确性。区块链技术在确保交易数据真实性、追溯性方面开始试点应用。

- 理赔服务自动化与便捷化:“理赔难”问题通过科技得到缓解。基于OCR、图像识别和AI算法的“闪赔”、“快赔”服务广泛应用,用户通过手机APP上传资料即可实现快速理赔,极大提升了服务体验。

三、网络技术前沿研究与应用深化

支撑上述赋能的,是底层网络与信息技术的持续演进与深入研究。

- 5G网络的融合应用:5G的高速率、低延迟特性,为远程高清查勘、实时数据传输(如自动驾驶状态下的保险数据交互)、虚拟现实(VR)客户服务等创新应用提供了网络基础,使得更复杂、更实时的保险服务成为可能。

- 云计算与中台战略:保险公司加速上云进程,利用云计算的弹性算力处理海量并发交易与数据。构建业务中台与数据中台,打破“烟囱式”系统架构,实现数据与服务的复用与灵活配置,支撑前端业务的快速创新。

- 网络安全与隐私计算:随着数据成为核心资产,网络安全研究备受重视。在数据合规使用(如遵循《个人信息保护法》要求)的前提下,联邦学习、多方安全计算等隐私计算技术的研究兴起,旨在实现“数据可用不可见”,在保护用户隐私的同时充分挖掘数据价值,用于联合风控建模等。

- 物联网(IoT)与边缘计算:对物联网设备产生的海量、实时数据进行处理的需求,推动了边缘计算的研究。将部分计算任务放在靠近数据源的网络边缘,可以降低延迟、减少云端压力,这对于实时性要求高的UBI保险、农业险、财产监控险等具有重要意义。

结论

总而言之,2020年的中国互联网财产保险行业正处于从“渠道线上化”向“业务数字化、智能化”深度转型的关键节点。行业发展在规范中前行,科技赋能已渗透至产品设计、营销、承保、风控、理赔等全流程。行业竞争将更多地围绕数据资产的管理能力、核心技术的应用深度以及生态场景的融合广度展开。对5G、AI、区块链、隐私计算等前沿网络技术的持续研究与深度融合,将是决定互联网财产保险未来格局的关键所在。